2021 上半年全球半導體產能緊繃,因產能受到排擠而漲價的 MCU 成為了熱門話題之一,全球 MCU 廠商隨著這波漲價潮紛紛創下股價新高。然而好景不常,臺灣廠商在下半年半導體產能逐漸舒緩下股價出現轉折,但歐美日 MCU 巨頭們股價卻持續創高。為何同樣身為 MCU 製造商,臺灣廠商和歐美日巨頭的命運卻如此不同?背後究竟是什麼樣的原因導致市場給予他們分歧的評價?看完這篇文章,你將了解以下幾件事情:

- 什麼是 MCU?不同位元的 MCU 有什麼差異?

- 淺談 MCU 消費性及非消費性市場

- 工業用和車用 MCU 的發展潛力

- 車用 MCU 為何最被看好?深入探討車用未來成長動能

什麼是MCU(Microcontroller Unit, 微控制器)?

我們可以將 MCU 想像成一台弱化的小型電腦,因為它僅僅利用一塊不到數平方公分大小的 IC 便能完成運算、存取、控制等功能,雖然運算能力較弱,但小體積、低耗能和低成本特性,讓它被廣泛應用在許多不需大量運算應用的設備中,小從額溫槍、塑膠玩具、智慧家電,大到機械手臂、電動車,都需要 MCU 作為控制核心。

Source:MikroElektronika

Source:MikroElektronika

不同位元的 MCU 有什麼差異?

MCU 的設計一路上從 8 位元發展到 16、32 位元,位元數越大,能處理的資料量也越多,例如 32 位元在相同時間內能夠處理的資料量約是 8 位元的 4 倍,因此 32 位元一般而言擁有較好的運算能力、I/O連接與控制能力,但成本和功耗也高出不少。

不同應用場景所需的 MCU 也不同,目前僅有少部分高階應用如先進駕駛輔助系統(ADAS)、電動車的電源管理系統(BMS)等才會用到 32 位元 MCU,其餘大多數的 IoT 產品如智慧型家電、玩具、PC/NB 周邊等不需大量運算的場景使用 16、8 甚至 4 位元就非常足夠。不過隨著產品越做越複雜,IoT 產品對於運算能力的要求將有所提升,仍可期待 32 位元 MCU 未來在更多場景中被使用。

淺談 MCU 消費性及非消費性市場

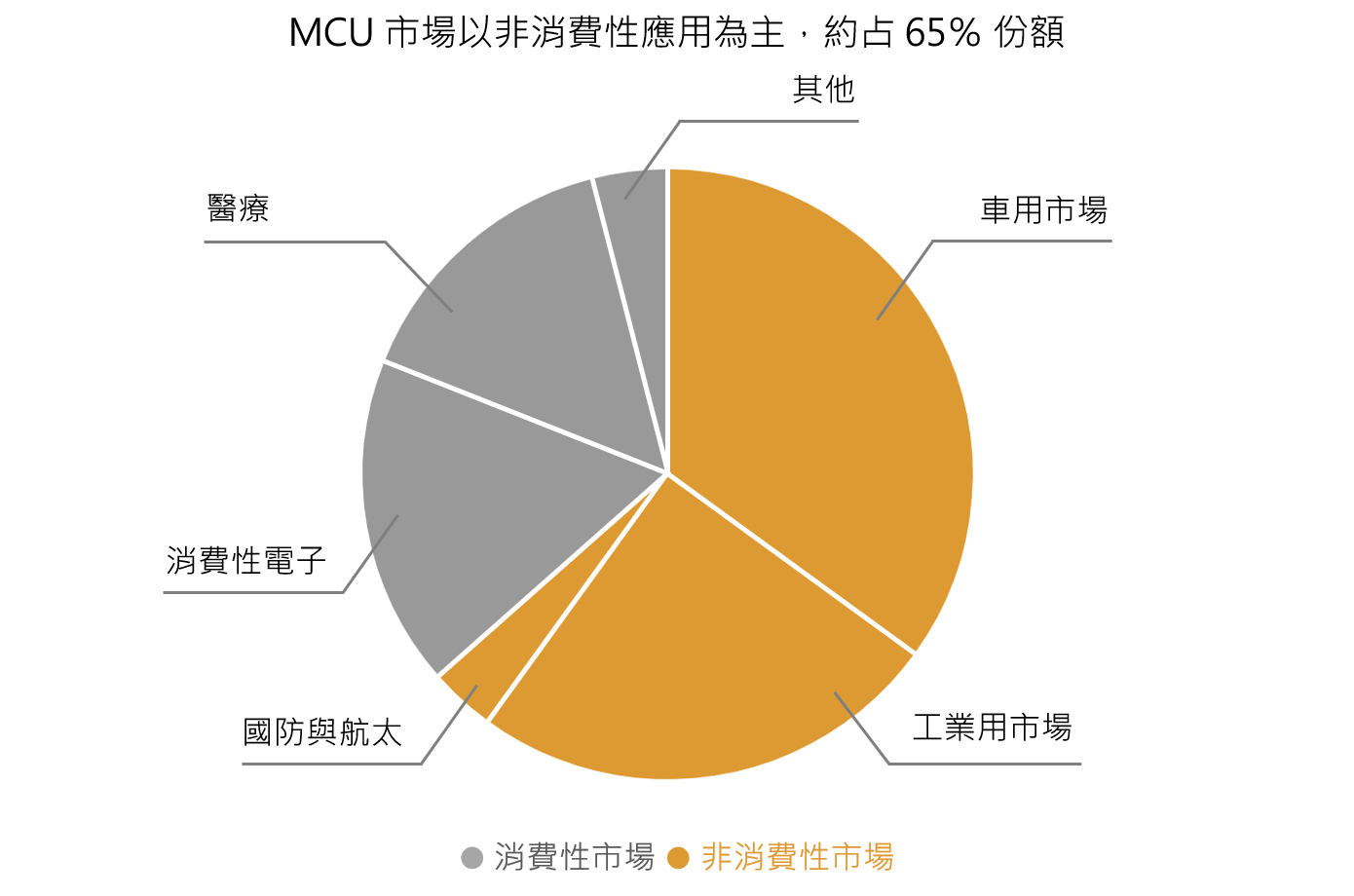

MCU 終端應用大致可分為消費性市場(智慧型家電、NB、PC、醫療器材等)及非消費性市場(工業控制、汽車產業等),其中又以非消費性應用為大宗,約占總市場 65% 份額。

Source:Global Market Insights、富果研究部

Source:Global Market Insights、富果研究部

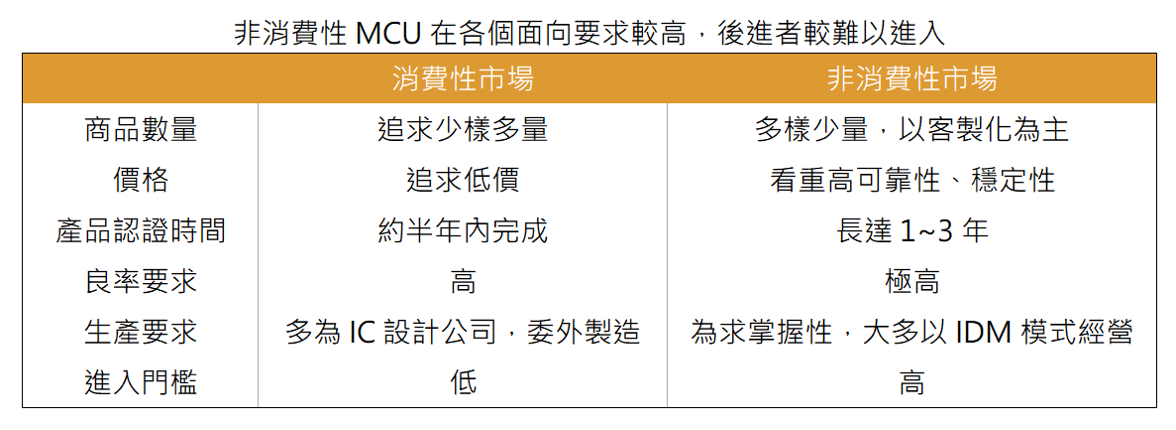

消費性 MCU 由於進入門檻不高(因為大多是 8、16 位元),已屬紅海市場,台灣廠商(例如盛群(市:6202)、新唐(市:4919)、松翰(市:5471))及大部分中國 MCU 廠商都是以此領域為主。

此外,中國近年致力推動晶片國產化,例如在 2020 年底祭出了半導體業相關減稅補助;再加上此次的全球 MCU 大缺貨,使許多中國下游廠商開始嘗試導入中國國產 MCU,加速了本土化進程。

以上背景將可能吸引更多中國業者和資金投入到此領域,更進一步造成產業供給的增加,因此估計未來數年消費性市場將維持低價競爭的情形,這是台廠要持續面對的問題和挑戰。

而非消費性 MCU 則屬於競爭門檻較高的市場(大多是 16、32 位元),以工業、車用兩大應用為主,目前市場多由歐美日巨頭:德國英飛凌(Infineon)、荷蘭恩智浦(NXP)、日本瑞薩電子(Renesas)、歐洲義法半導體(STMicroelectronics)和美國微晶片科技(Microchip)所供應,前五大巨頭合計就占有全球非消費性 MCU 80% 市占率,單看車用領域更高達 87%,呈寡占市場樣態。

由於工控、車用等非消費性 MCU 注重產品的穩定性及客製化,通常客戶採用後就會有一定黏著性,不會輕易更換供應商,而英飛凌、恩智浦等巨頭已在此領域深耕多年並累積深厚的市場聲望,故未來非消費性 MCU 市場寡占的情形將可持續。

Source:富果研究部

Source:富果研究部

根據調研機構 Global Market Insights 的資料顯示(可見上方圓餅圖),非消費性市場以約 65% 的市場份額超過消費性市場的 35%;且其中工業用 MCU 受惠於智慧工廠概念,其重要性逐漸攀升;車用 MCU 則是在先進駕駛輔助系統持續升級和電動車的電動動力系統發展兩大因素影響下,平均車載數量將持續增加;加上前五大巨頭具備規模與資金優勢,能夠在未來持續發展和投入資源。綜上所述,非消費性 MCU 的整體未來展望較消費性 MCU 亮眼許多,故接下來我們將焦點鎖定在非消費性市場,並針對工業用和車用市場進行討論。

工業用 MCU 將隨工業 4.0 穩定成長

目前工業用 MCU 大多被使用在控制馬達、機器手臂、儀器儀表等自動化裝置。隨著智慧、自動化工廠的趨勢持續,工業用 MCU 在過去十年一直維持穩定成長。

未來隨著越多廠房被設計或轉型為智慧工廠, MCU 在工業用市場的需求也將持續維持小幅度增加(single digit),全球 MCU 龍頭日商瑞薩電子也看好其工業用市場業務的擴張,認為能夠持續穩定成長。調研機構 Mordor Intelligence 則預估全球工控市場規模將於 2025 年成長至 1,685 億美元,5 年 CAGR+8.01%。

車用 MCU 在先進駕駛輔助系統持續升級和動力系統往電動發展的趨勢下快速成長

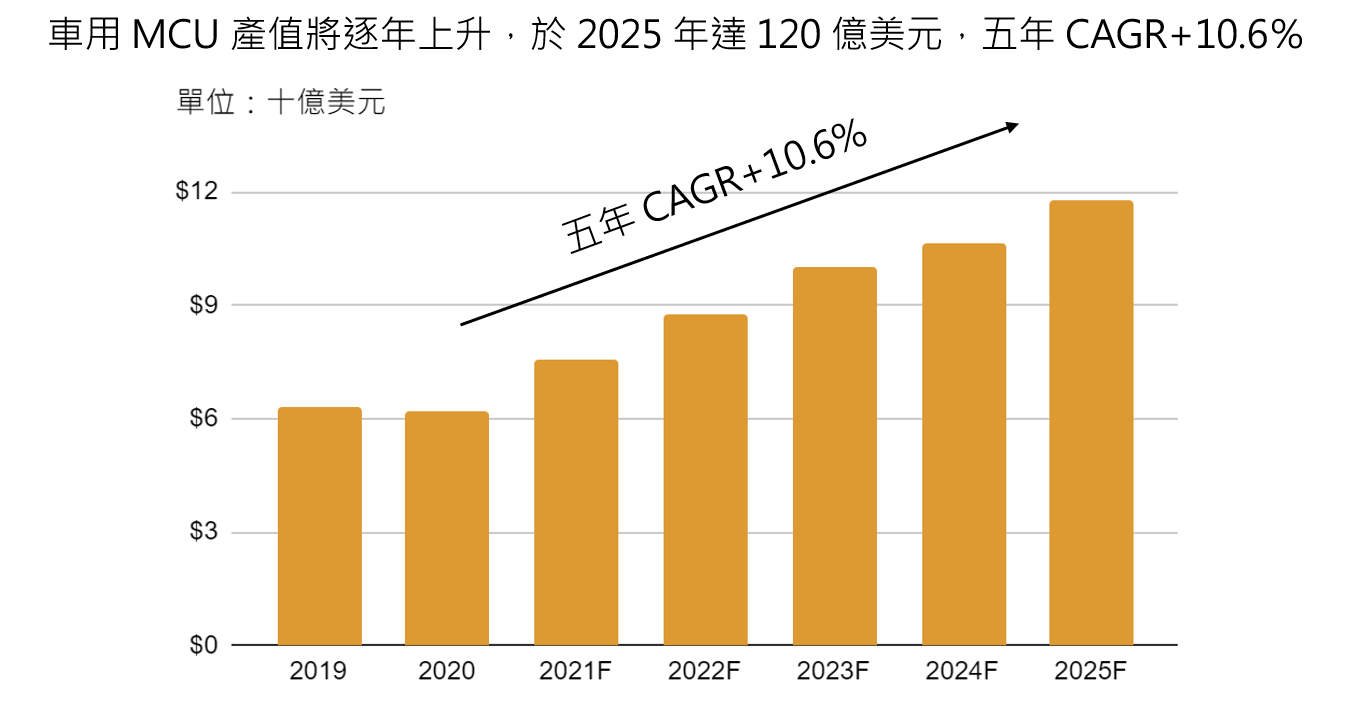

目前傳統燃油車的 MCU 主要用於動力、傳動、底盤控制等重要系統上,單車平均搭載 50 顆 MCU,但未來隨著 ADAS 和電動車的發展,車用 MCU 將迎來全新的需求。研究團隊認為在這兩大因素推動下,車用 MCU 擁有市場中最佳的成長展望,將以最大市場占比持續帶動整體 MCU 市場發展。根據 IC Insights 的預估,車用 MCU 2025 年產值可達 120 億美元,未來 5 年 CAGR+10.6%。

ADAS (先進駕駛輔助系統)對 MCU 用量將隨升級趨勢持續增加

ADAS 是一系列汽車輔助駕駛功能的統稱,用以協助駕駛人處理行車時可能發生的各種情形,其最終目的是達成自動駕駛。ADAS 背後的運作機制是利用安裝在車上的各式感測器,在車輛行駛時蒐集車內外的各種資料及數據,經系統處理和計算後,協助駕駛人判斷行車狀況,甚至介入控制轉向和煞車,常見的功能包括了盲點偵測系統、車道偏離系統和胎壓偵測系統等。

上述種種過程包含處理資料、運算數據和控制其他系統都需要依靠 MCU 得以完成,故 MCU 可說是 ADAS 的核心。由於 ADAS 所牽涉的運算和控制較為複雜,因此大多使用較高規格的 32 位元 MCU 以滿足對運算能力和執行速度的要求。

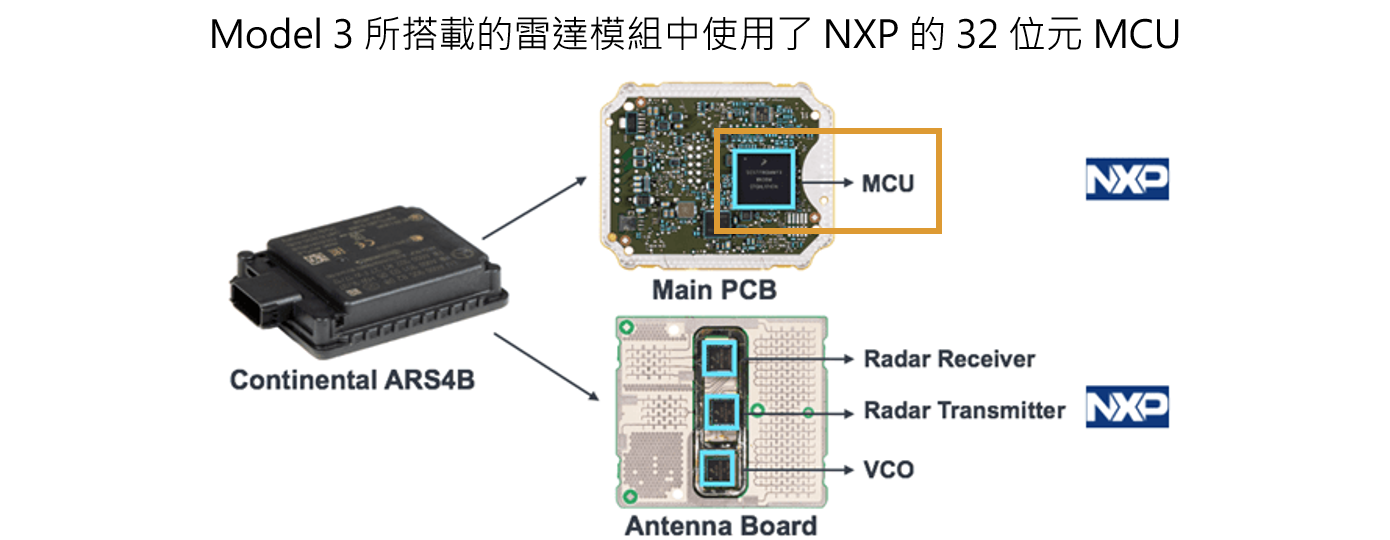

根據 SAE (汽車工程師學會)的定義,自動駕駛系統分為五個等級(L1~L5),等級越高就越接近完全不用人為操作的自駕系統,目前市面上大多數搭載 ADAS 的車款僅達到 L2,為了往更高等級邁進,ADAS 將持續升級,車載鏡頭、感測器和雷達的數量也會隨之增加。例如 Tesla Model 3 為提供自動導航路線切換車道和自動變換車道等 L3 功能,合計使用了 8 顆鏡頭、12 組感測器及 1 顆雷達來蒐集車輛四周的影像和資訊,而這些模組中都使用了 MCU ,可見其對於 ADAS 升級的重要性。

Source:IHS Markit

Source:IHS Markit

根據調研機構 MarketsandMarkets 預估,ADAS 產值將由 2020 年的 270 億美元成長至 2030 年的 830 億美元,10 年 CAGR 達 11.9%。未來可期待各家車廠持續升級 ADAS,帶動每台車所使用的 MCU 數量增加及規格提升,對於車用市場而言為一大重要的成長引擎。

電動車的電動動力系統導入市場將使 MCU 需求增加

傳統燃油車的動力系統包含了燃油引擎、變速箱等,而在電動車則改為馬達(Motor)、電池(Battery)、變流器(Converter)等。相較傳統燃油車的動力系統使用大量機械結構(如齒輪、輪軸、連桿等),電動車的動力系統則以多以電控(亦即需要半導體)實現,而其中控制中樞的部分就需要 MCU 來完成。

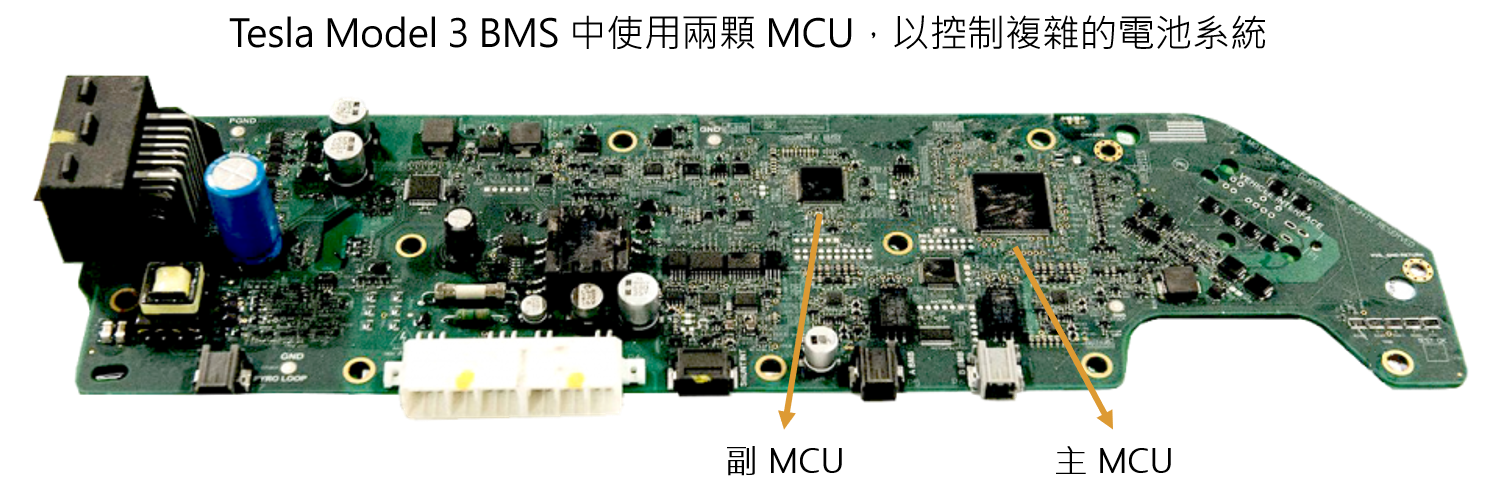

以關鍵的 BMS (Battery Management System,電池管理系統)為例,BMS 需要 MCU 偵測每一塊電池模組的狀況來控制充放電速度,以確保供電穩定和安全。例如 Tesla Model 3 在每一個電池模組都使用了獨立一塊 BMS 控制板,並且在上面設計了主副兩顆 MCU 的互相配合控制,推測兩顆均為 32 位元 MCU。而一台 Tesla 3 總共擁有 4 個電池模組,因此合計光在 BMS 上就使用了 8 顆高位元 MCU。

Source:EVTV

Source:EVTV

除了 BMS 以外,電動動力系統的馬達、變流器也依靠 MCU 控制,而這些都是原來傳統燃油車沒有的,由此可以推估電動車的動力系統在 MCU 的規格和數量上都將有所提升。電動車近年來在各國政策的推動下已經成為銳不可擋的趨勢,根據 Bloomberg NEF 的資料顯示,電動車滲透率將於 2025 年自目前的 4% 成長至 25%,因此電動車帶來電動動力系統的快速導入絕對是車用 MCU 另一大成長引擎。

車用 MCU 成長動能強,未來 5 年將以雙位數 CAGR 成長

綜合以上兩點,車用 MCU 需求將在 ADAS 及電動車動力系統發展兩大引擎推動下而成長,而這些應用以高規格 MCU 為主,未來成長可期。

儘管全球車市在 2020 年受到疫情影響大幅衰退,但前述兩大引擎均為較長期的產業趨勢,長期而言具相當大的發展空間。在數量和整體規格雙雙成長下,整體車用 MCU 產值將明顯成長。

Source:IC Insights、富果研究部

Source:IC Insights、富果研究部

結論

MCU 在未來物聯網時代需求量將有所提升,又以非消費性市場較具展望,其中車用 MCU 更是成長動能最強的市場。車用市場受惠於 ADAS 持續升級與動力系統往電動發展兩大原因將快速成長,在數量和規格上都有顯著的成長空間,且車用為寡占市場,更有助於維持整體成長動能穩定。

總結來說,未來 MCU 具有高度成長潛力的市場為車用市場,然車用市場進入難度高,多把持在海外巨頭廠商手中,過往台灣廠商較難打入,但未來隨市場需求逐漸擴大,除了前五大巨頭可直接受惠外,若台灣廠商有成功佈局車用市場,應也可因外溢效果而受益,投資人可多加注意。